北陸の地震を体験して再確認したところ火災保険に加入したけど、地震保険に加入していなかった。

富山は、まだ加入できるということで早速加入。

加入後に、テレビなどで地震保険が出ないケースが多々あると言っている

調べました

家の火災保険が2400万円だとする

地震保険の契約では、保証はその半分の1200万円

今まで、雪の落雪の衝撃により水道管が破れ床下に水が滲み出るケースがあり、火災保険を使用しました。

見積金額を保険会社に提示したら払ってくれました。

通常の、火災、風災、雪害などの損害の場合。

見積もりを出して認められれば払ってもらえます

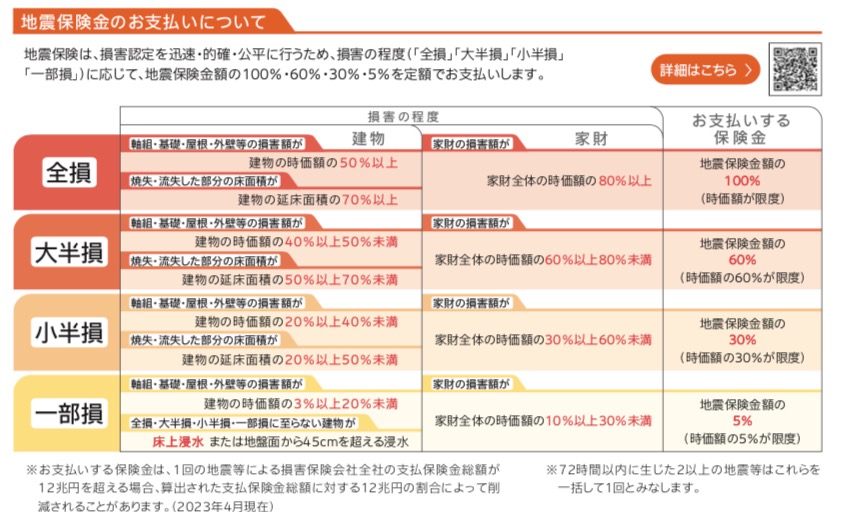

しかし、地震保険の場合。

調査員が来て、損害を調べ見積もりをして金額を出します

一部損の場合、建物の契約の5%。

上の例の場合、地震保険金額が1200万円なのでその5%で60万円もらえます

実際にかかった修理費用でなく地震保険金額の5%です。

例えば、地震によって屋根瓦が壊れた。

保険調査員の出した損害額の金額が、保険金額の3%を超えていれば、5%のお金をもらうことができます。

今の場合、1200万円の3%の36万円以上の損害額なら地震保険から5%の60万円支給されると言う計算です。

地震によって、エアコンの室外機が倒れて壊れた。

これは、対象外

地震以外、例えば雪害なら出ます。

家財保険

家の中にある家財です。

これにも地震保険をかけることができます

これは、やめておいた方が良い

テレビが倒れて20万円相当の被害が出たとしましょう。

「家財全体の時価額の10%以上30%未満」

家にある洋服、布団、食器などの時価額のトタールの中でテレビの損害額20万円が10%以上にならなければいけない。

20万円の10%ということは、200万円の10%。

家の無事だった家財が200万円以下なら地震保険金額がもらえますが、300万なら

20万円のテレビの損害額は、無事だった家財の6.6%なので保険金がもらえません

家の無事だった家財総額が、そんなに安いわけはない。

なので家財保険の地震保険は無駄

いままで家財保険に入っていました。

以上の理由により家財保険の地震保険は入らない

家財保険の対象である家財の被害は、主に地震によることがほとんど

風災、雪害、雷などは、ほとんどないと認識し、結局家財保険も解約しました

調べると、必要、不必要が良くわかりました

コメント