2023年10月1日(令和5年10月1日)からインボイス制度が施行されます

インボイス制度とは何か?

インボイス登録番号を通知しないと、相手の事業者は、仕入税額控除を受けることができない

仕入税額控除対象は?

- 商品などの棚卸資産の購入

- 原材料等の購入

- 機械や建物等のほか、車両や器具備品等の事業用資産の購入又は賃借

- 広告宣伝費、厚生費、接待交際費、通信費、水道光熱費などの支払

- 事務用品、消耗品、新聞図書などの購入

- 修繕費

- 外注費

どこかの会社が、接待で食事をした

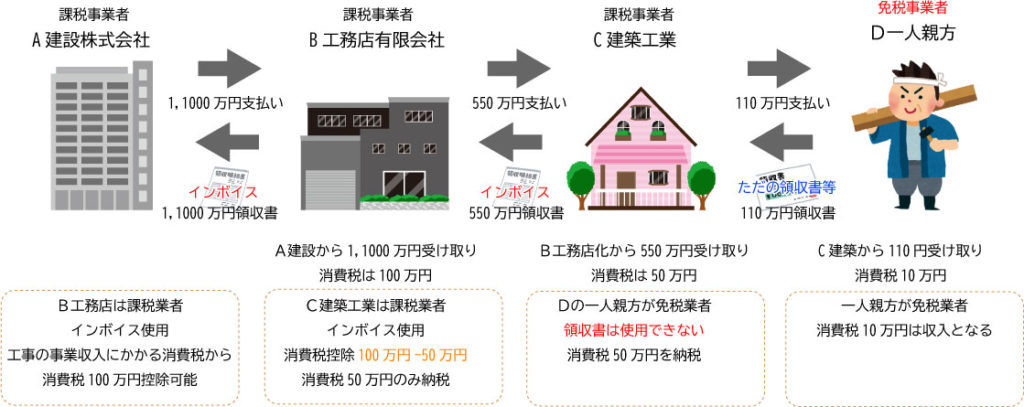

それを経費で落とすには、インボイス登録番号を飲食店からもらわなければ税額控除の対象にならない

ネットからわかりやすく図を拾ってみました

上のページから

A建設会社から受け取った100万円の消費税は

B社が50万円

C社が40万円

D親方が10万円

合わせて100万円を税務署に納税することになっています

しかしD親方がインボイス(課税業者)に登録しないなら

C社は、仕入税額控除できないので

50万円を払うことになる

接待で使った飲食費は、仕入税額控除対象なのでその飲食店がインボイス登録していなかったら

経理から、「もうそこで接待するな」と言われる可能性大

課税制度は2つある

本則課税制度

本則課税とは、売上高に対する消費税額から、仕入に対する消費税額を差し引いて消費税額を算出する方法

簡易課税制度

売上高の業種に応じたみなし仕入率を乗じて簡易に消費税額を計算する方法

5000万円以下の売り上げの会社は、どちらか選ぶことができます

簡易課税制度を選択している事業所は、みなし仕入れ率によって納める消費税を計算します

仕入税額控除は、関係ありません。相手がインボイス登録していなくても問題ないです

しかし5000万円以上の企業は、簡易課税対象ではない会社なので経費は、仕入税額控除の対象になります

簡易課税制度の計算に使用する、みなし仕入れ率

≪みなし仕入率表≫(平成27年4月1日以後に開始の課税期間より適用)

事業区分/みなし仕入率

(1)第一種事業(卸売業)/ 90%

(2)第二種事業(小売業)/ 80%

(3)第三種事業(製造業)/ 70%

(4)第四種事業(飲食店業・その他(1)(2)(3)(5)(6)以外の事業)/ 60%

(5)第五種事業(金融業及び保険業・運輸通信業・飲食店業を除くサービス業)/ 50%

(6)第六種事業(不動産業)/ 40%

■第1種事業 みなし仕入率:90%

卸売業(他者から購入した商品をその性質や形状を変更せずに他の事業者に販売する事業)

■第2種事業 みなし仕入率:80%

小売業(他者から購入した商品をその性質や形状を変更せずに消費者に販売する事業(製造小売業を除く)

■第3種事業 みなし仕入率: 70%

農業や林業をはじめ、漁業、建設業、鉱業、製造業(製造小売業を含む)、電気業、ガス業、熱供給業や水道業

■第4種事業 みなし仕入率: 60%

第1種から第3種事業と第5種及び第6種事業のいずれにも当てはまらない事業(例:飲食店業など)

■第5種事業 みなし仕入率: 50%

金融・保険業、運輸・通信業、サービス業(飲食店業は除く)

■第6種事業 みなし仕入率:40%

不動産業

どう使い分けるのか

カメラを仕入れて売る

これは、2種

写真館などの業務は5種

自分の会社で使い分け

1000万円以内の売り上げの会社(個人事業者を含む)は免税事業者

いままでお客さんから預かった消費税を税務署に納税しなくてもよかった

しかし、インボイス制度により課税事業者に登録する必要がでてきました

もちろん、登録せずに免税事業者として継続する選択肢もあります

しかし、5000万円以上の企業は、仕入税額控除のためにインボイス登録番号を要求してくるでしょう

ここからは、インボイスの登録について

税務署に電話して詳しく聞きました

インボイス制度は令和5年2023年10月1日から施行されます

登録すべきこと

1.「適格請求書発行事業者」の登録申請

2.「消費税課税事業者選択届出書」の提出

3.「消費税簡易課税制度選択届出書」の提出

令和5年3月31日までに税務署で1番の「適格請求書発行事業者」の届出をすれば

経過措置として、2番の「消費税課税選択事業者選択届出書」の提出は不要

3番の簡易課税の届出が必要かどうかはその時に税務署で同時に手続き

税務署での手続きは混みます

e-TaXで簡単に申請ができます

電話で聞きましたが、

1番で登録番号を取得

2番は、しない

もし、した場合、1月1日から課税事業者になる可能性があるので申請しない方が良いそうです

3番目の「消費税簡易課税制度選択届出書」

私は、みなし仕入れは第5種。

しかし、右から左の物品販売もある。

取次だけのサービスもある

それは第2種

届け出に、第2種と第5種を記載すればOK。

それは、税務署に行っても、e-Taxで申請しても同じだそうです

本来、消費税簡易課税制度選択届出手続は、適用を受けようとする課税期間の初日の前日まで提出すれば、

次年度から適用されますが、今回のインボイス制度により今回だけ令和5年10月1日から適用されるようです

-1024x576.png)

税務署のQ&Aから

令和5年3月31日までに全部の届出を終えていた場合

個人事業主で免税事業者だったら

令和5年1月1日から令和5年9月30日までは、免税事業者なので、その間分の預かり消費税は、税務署に納めなくて良い

令和5年10月1日からの分は、課税事業者となり簡易課税制度が適用されその分の消費税納税が必要になる

令和5年3月31日までにすべての届出を済ませたから、令和5年の1月1日から課税業者になるのではないと税務署に教えてもらいました

仕方がないですね

普段使っている納品書や請求書をMacで発行するために使っているソフト

現在はVer4です

Mac使いには最適です。

感覚で使えるソフトです

請求書を出してしまって、締め日更新もしてしまった

その後、営業が「すいません。もうお金もらってました」

ってきた場合。

その伝票を削除してもう一度期間指定して請求書出しなおし、マスターで前月請求算の金額を手で集計しなおせば終わり

非常に柔軟です。融通が利かないソフトではありません

電話でやりとりしましたが

ここの経理ソフトも同じ感覚です

法人用ですが、個人事業主でも使えます

僕自身、法人から個人事業主に変えましたが、変わったことといえば

事業主貸、事業主借、利子の取り扱いなどが変わっただけであとは同じ

弥生会計や他の経理ソフト

税務署が、用紙の形式をどんどん変えてきます

それに合わせて毎年ソフトのお金を要求してきます

ここは、割り切っています

税務署のe-Taxに数字を打ち込んでいけば、勝手に申告書ができます

なのでソフト単体で、新しい形式に合わせた書類を印刷することは必要ない

必要な数字が印字されていれば、書き移すだけなので問題ない

基本は変わらない

追加の料金を毎年請求することもないです

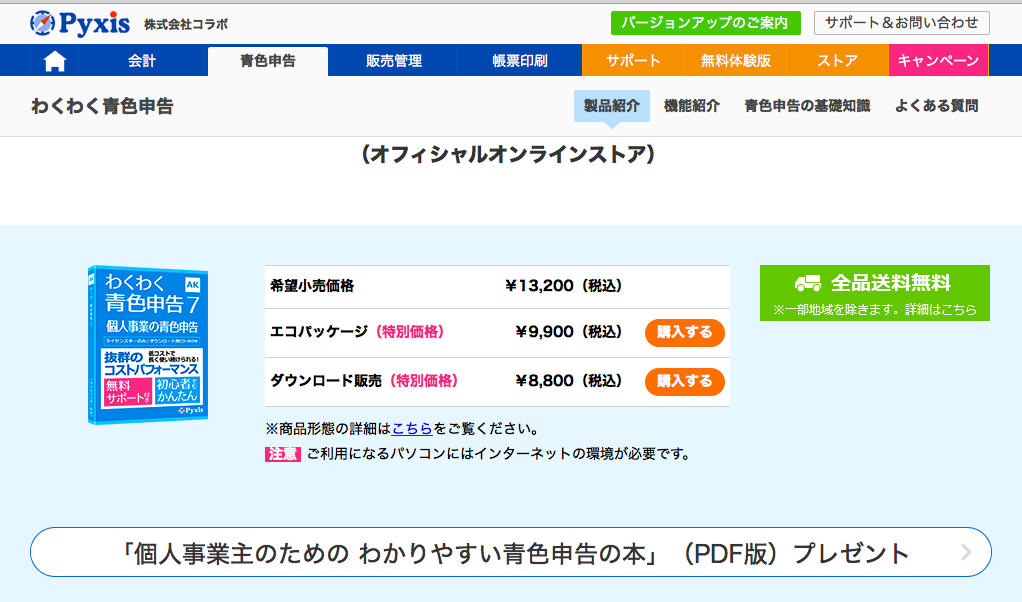

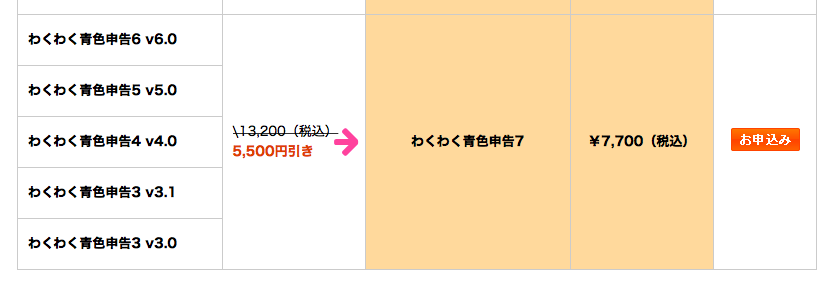

もう一つのオススメが「わくわく青色申告」

ウィンドウズ用のソフトです

Mac miniにパラレルズを入れて仮想空間を作り、このソフトを使っています

このソフトもわかりやすいです

そして安い。

必要のないお金は要求されません

上の2つのリンクの情報とオンラインでの質問で大体解決します

このような感じで、とてもわかりやすく使いやすいです

参考までに、今回のように免税事業者から課税事業者に変更、簡易課税を採用するときの手続き

ここを読めばわかります

法人の時、決算時に消費税の計算をするときに「消費税の清算仕分」ということをしていました

仮受消費税から仮払い消費税を引き、雑収入で値を消す作業

免税事業者から課税事業者に変更した場合

税込か税抜かでその後の処理が変わります

もし会社を税抜にした場合、上のような仕分けを最後にしなければならない

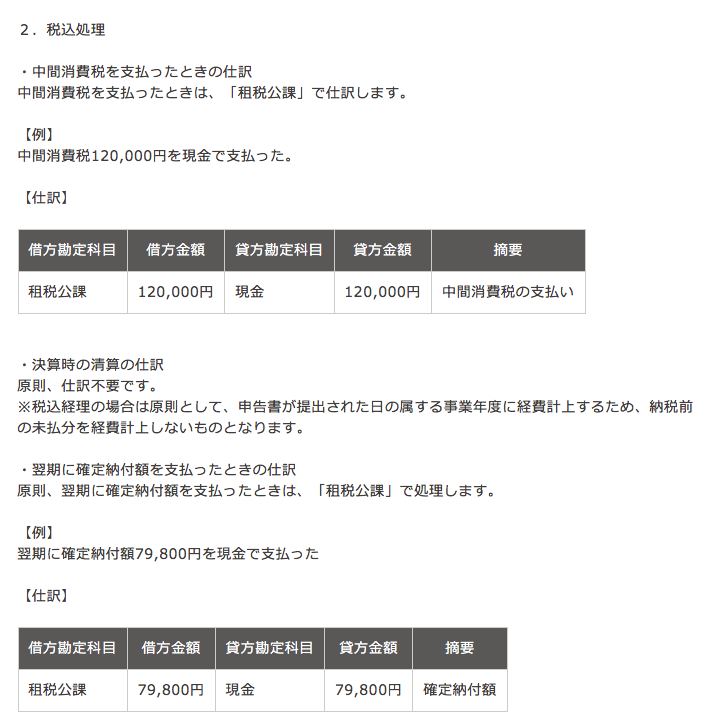

税込処理を選択した場合

.jpg)

実際の仕分けは上の方式

今年度の期末に、租税公課の反対勘定を未払消費税で。

次年度にそれを現金で払ったら

未払消費税の反対勘定を現金にして仕訳伝票を書く

個人事業主で今まで免税業者だった

インボイス制度により課税事業者に変更する

この時は

課税事業者変更

税込処理選択

簡易課税選択

これがベストなようです

上の資料は弥生会計のQ&Aから抜粋しました

コメント