以前から生命保険について書き込みしています

入社すると売り込みにくる生命保険。

知らないうちにアホな保険に加入しないように。

「もしも」という言葉で不安を煽り丸め込まれないように知識をつけましょう。

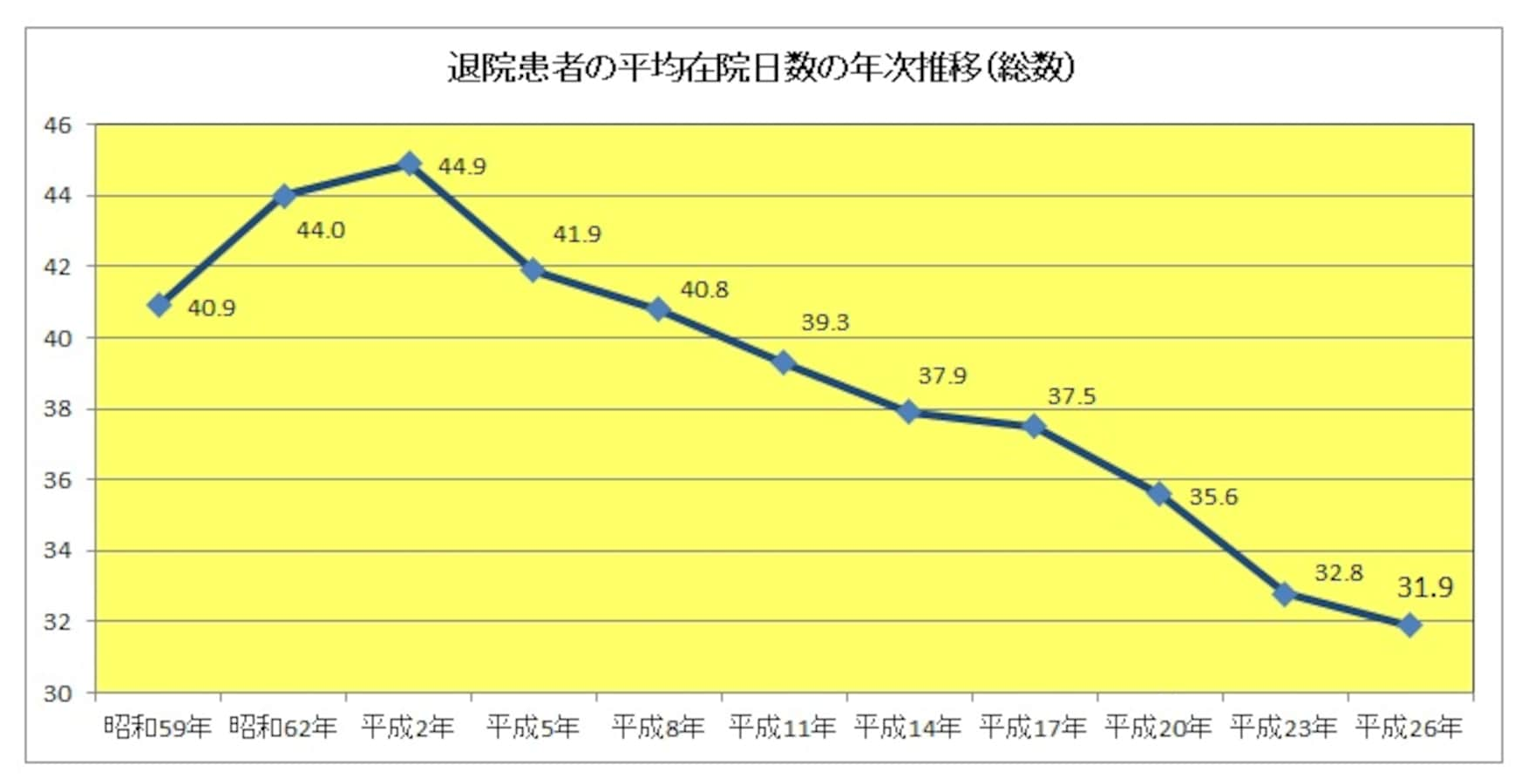

この表を見るとわかるように、精神病や結核にかからない限り長期入院は、ほとんどありません。

公的病院では、保険外の治療は勧めません。

差額ベッド代も個人的なわがままを言わない限りかかりません。

入院したらいくら?

手術したらいくら?

そんな言葉で勧誘してきます。

わけのわからない商品名を言ってきますが、基本は昔から変わらない。

積み立てられ後からもどってくる

「終身部分」

掛け捨てで戻ってこない

「定期部分」

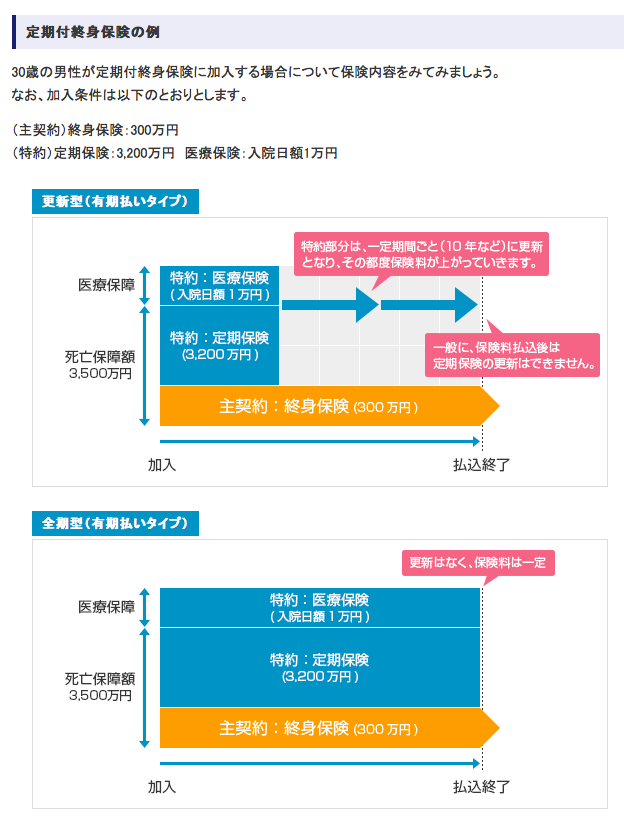

定期付き終身保険

戻さなくてはならない終身部分を200万円

死亡したら2300万円上乗せの「定期部分」

合わせて2500万円の死亡保険金。

それに、入院したら、手術したらいくら払いますの掛け捨ての

「医療特約」

保険は、60歳まで。

80歳まで保証が続きますよなんて言ってますが、60歳からの20年間の定期部分の保険料を毎月の保険料に上乗せしているだけ

わかりやすい表がこれ。

60歳過ぎたら終身部分だけが残り、定期部分は無くなります。

積み立てられて戻ってくるのは終身部分だけ。

簡易保険のシミュレーション

入院日額は、死亡保険の金額によって決まります

終身部分の月保険金額21800円は全額積み立てられ、満期後、解約すれば全額戻ってきます。死亡すれば1000万円もらえます。

入院、手術に相当する入院日額15000円の月保険金額7000円。

これは、掛け捨てで戻ってきません。

60歳過ぎたら消えます。

では60歳までに払い込む入院部分の医療分の総額は、7000円に12ヶ月と39年間で

3276000円。

60歳までに手術1回したとして、30万円ひいて、残りを15000円の入院日額で割ると、

198日。

60歳までに198日間も入院するでしょうか?

日本では、高額療養費制度があります

どれだけかかっても上限があるので医療費はそんなにかかりません。

オススメの方法

7000円の12ヶ月分

年84000円

給料を振り込まれる銀行にお願いして自動で引き落としして、ある程度たまったら定期預金にする方法です。

60歳までに払い込む3276000円。

途中でガンになって完治しても、ガン経験者は保険に入れません。

なので60歳まで払い続けることになります。

40歳でガンになって総額100万円を保険会社から受け取っても最終的には60歳までに327万円払うことになる。

それならば、保険会社に払ったつもりで自分で貯金したほうが良い。

病気になった、もしもの時は、その貯金を使えばいい。

これが一番賢い方法だと思います

コメント