大学を卒業して就職すると生命保険に入る選択肢が出てきます。

生命保険は、簡単に言うと終身部分と定期部分

毎月の保険料から積み立てられて満期で戻ってくるのは終身部分のみ。

定期部分は、掛け捨てなので戻ってきません。

例えば、死亡したら3000万円。

終身として3000万円の保険に入るとものすごい掛け金になります。

なので終身部分300万、定期部分2700万ということにしている場合が多い。

2700万円の死亡保険は、定期保険なので掛け捨てで保険料が安い。

入院したら1日いくら?通院したら1日いくら、手術したら1日いくら。

それも定期部分であり、掛け捨て保険です。

大学卒業の23歳から入って、64歳まで払い続けると大体総額500万円前後を収めることになります。

加入してから、途中でガンになった。

一時金をもらって、手術費用、入院していくらと保険会社から貰えますが、

そういう人は、もう保険に新規に入ることができません。

なので満期の64歳まで払い続けることになり結局総額500万円前後を払うことになります。

差額ベッド代は、贅沢を言わなければ請求されることはありません。

高額医療制度で高額の医療費も必要ありません。

公的な病院は、保険外の治療を勧めません。

現在は、長期の入院もさせてくれません。

仮にガンにかかって100万円受け取った。手術して30万円ほど、入院で45万円ほど、通院して30万円ほどで200万円ほど。

500万円から200万円を引き、300万円。

それを入院1日1万円ほどで割ると残りの64歳までに300日間入院しなければ元は取れません。精神病棟に入るなら元は取れますが。

ガンにならなくて軽い入院だとしても絶対に元は取れない。

500万円÷12ヶ月÷42年間=9920円。

15000円ずつ保険会社に払ったと考えて27年間。

500万円を定期証券などにして簡単に下ろせないようにして、手元に残し、いざという時の医療部分として使ったほうが賢い選択だと思います。

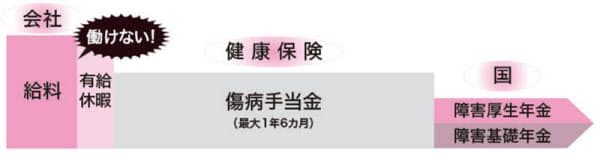

民間に就業不能保険というものがあります。

働けなくなって収入がなくなってしまった。

公的な補助があります

給料の3分の2を補助してくれる制度です。

子供と妻を残し夫が死んでしまった。

この場合は、上の表の障害厚生年金と障害基礎年金が子供が18歳になるまで支払われます。

子供が18歳を過ぎたら上の費用の障害基礎年金部分が、中高齢寡婦加算というものに変わります。

子供が18歳未満なら1ヶ月13万円から15万円

18歳位以上になったら1ヶ月8万から9万円ほど

もし、一戸建て、マンションをローンで購入していたなら住宅ローンの支払いはなくなります。

そのような状況になったら、当然贅沢はできず、奥さんも働かなけらばいけないでしょう。

しかし、今の若者は、給料が低く結婚しても専業主婦では家計が成り立たないはず。

奥さんも働いている方が多いですよね。

以上のようにもしもの時の制度もしっかりしています。

生命保険会社がよく口にする重粒子線治療。ガン患者全体の0.63%ほど。

保険外診療の多焦点眼内レンズも生命保険がよく口にする言葉。

最近は、参天製薬から保険適用の多焦点眼内レンズ

オランダoculentis社から参天製薬が輸入して販売しているレンズです。

2つの単焦点レンズを独自の扇形のデザインで組み合わせています。 単焦点レンズに比べ、遠方だけでなく中間距離(約70~80センチくらい)が見やすくなる可能性があります。 しかし多焦点レンズに比べると近くの加入度数は+1.50Dと少ないので(多焦点レンズの約半分)となります。

近方(約30センチ)を見るときには近用眼鏡が必要となりますのでご注意下さい。

高額な多焦点レンズに比べて、保険診療の範囲で使えます。 多焦点レンズの欠点である、ハロー(明かりの周りに光の環ができる)グレア(光が花火のように見える) などが少ないので車の運転が多い方にも使っていただくことが可能です。

乱視の強い方・瞳孔の小さい方・眼に病気のある方・レーシック手術などを受けている方には適応にならない場合がございますのので、医師とよくご相談ください。

生命保険に入るか?は、その金額を毎月銀行に預ける方法も選択肢としてありだと思います。

しかし、最悪の状態も保証したいなら生命保険は必然。